选用非直销方法汤臣倍健:品牌产品途径皆蓄力科学养分挂云帆

汤臣倍健创立于 1995 年,树立初期主打“功用性”保健品,2002年正式进军国内膳食养分弥补剂商场,并系统地将膳食养分弥补剂引进非直销范畴。

2010年12月,汤臣倍健在深交所创业板上市,尔后,汤臣倍健逐步生长为我国膳食养分弥补剂职业(VDS)非直销范畴的抢先企业。

2019年“权健事情”对直销企业产生严峻冲击,而以非直销方法为主的汤臣倍健受影响较小,市占率敏捷前进,2020年汤臣倍健在VDS职业市占率达10.3%,位居榜首。

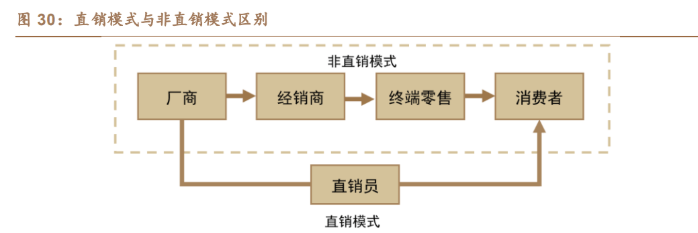

因为直销方法下产品宣扬、途径的费用本钱较少,且事务员和顾客直接沟通的办法更便于树立信赖,职业展开初期商场以直销方法为主。

且职业展开初期很多企业主打传统的“功用性保健品”,但因为彼时企业夸大宣扬等乱象屡次呈现,且商场上存在关于直销是否合法的评论,汤臣倍健另辟蹊径,于2002年将国外盛行的膳食养分弥补剂引进我国非直销范畴,尔后深耕药店空白途径,凭仗“终端专柜+养分顾问”的出售方法,汤臣倍健在非直销范畴获得先发优势,敏捷抢占市、场比例。

2007年,公司拟定了为期五年的品牌前进方案,2010年7月公司成功签约姚明为形象代言人,环绕姚明进行品牌刻画和推行,以“取自全球,健康全家”的品牌理念推动汤臣倍健向闻名群众消费品牌改变。

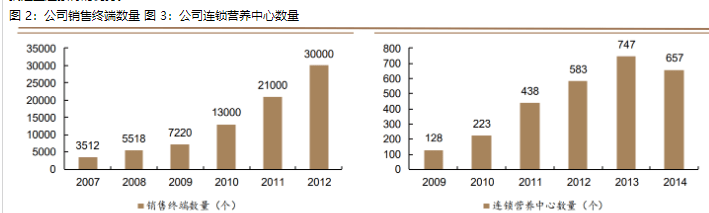

途径方面,公司进一步加强营销网络广度和深度建造,多管齐下完善出售办理,到2012 年底,公司出售终端数量逾越30000个,公司产品成功进入了96家全国百强连锁药店和41家全国百强超市。

公司2009年仿效世界抢先企业NBTY和GNC施行的连锁店运营战略也获得开端成效,2014 年底公司连锁养分中心达657家。

2012年公司提出“商场收拾年”主题,在事务规划快速扩张的布景下,由粗豪式向精细化办理过渡,加大对途径网点的操控,在途径端树立起一起的优势。

在产品上,2017年公司正式发动“大单品”战略,并将健力多氨糖软骨素树立为首个大单品项目;2018年公司收买拜耳旗下儿童养分弥补剂品牌 Pentavite 及澳洲益生菌企业 LSG;2020 年公司提出“4+2+1”多品种全线反击的中心商场战略,继续布局新赛道、推出新品以丰厚产品矩阵。

在途径方面,公司自 2017 年敞开电产品牌化战略后,又别离于 2018 年、2019 年提出电产品牌化战略 2.0、3.0,活跃开辟线上商场,打造线上壁垒;在线下方面不断深耕药店优势途径,一起活跃布局商超、母婴途径,稳步推动途径多元化。2020 年汤臣倍健在 VDS 职业市占率前进至 10.3%。

1)品牌端:继续前进品牌形象及品牌认知,非直销的出售方法及长时刻的品牌沉积打造了品牌信赖度。

2)产品端:活跃布局健康范畴,经过布局骨骼健康、益生菌、护眼、护肝等多个细分高生长赛道完结多品种反击,一起经过大单品战略完结单品打破、带动全品牌生长。

3)途径端:首要进入药店途径完结布局并构建壁垒,药店途径龙头位置安定,近年来公司活跃开辟线上电商途径,推动电产品牌化战略,依据生意顾问数据,2020年天猫 VDS 类目整中汤臣倍健品牌商场比例 6.98%,排名榜首,依据京东商智数据,2020京东“医药保健职业”中汤臣倍健商场比例到达 15.5%,排名也为榜首,线上途径开辟获得显着成效。

公司采纳多品牌运作方法,推动品牌年青化。公司以“汤臣倍健”为中心,针对商场不同人群需求打造子品牌,针对关节护理、健身塑形、缓解视觉疲惫、护肝、降血脂等需求相继推出“健力多”、“健乐多”、“健视佳”、“健安闲”、“舒百宁”等品牌。

近年公司推动“汤臣倍健”品牌年青化,2018年先后收买儿童养分弥补剂品牌“Pentavite”和澳大利亚益生菌品牌“Life-Space”,弥补儿童产品线及益生菌赛道。

此外将电商途径的 YEP 系列产品进行全新晋级,正式启用代言人,招引年青消费集体。由此,公司现已构筑起丰厚的品牌产品矩阵,多方位布局健康范畴。

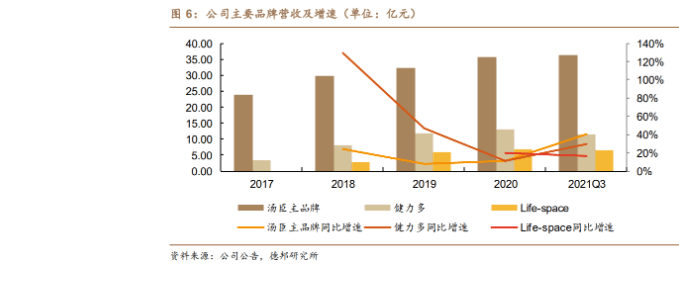

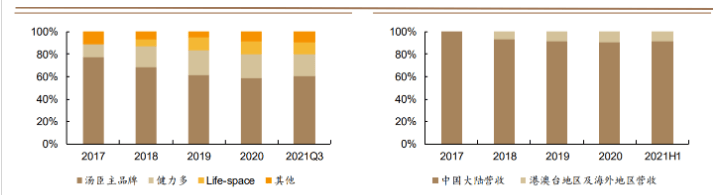

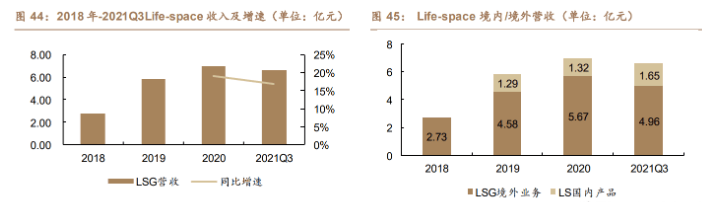

分品牌来看,公司“汤臣倍健”主品牌奉献最大收入,2020 年主品牌营收达 35.78 亿元,占公司总营收 58.70%;其次是健力多品牌,营收达 13.13 亿元,占比为 21.54%;Life-space 完结境内营收 1.32 亿元,境外 LSG 营收 5.67 亿元,算计占比为 11.47%。

从添加趋势来看,汤臣倍健主品牌坚持安稳添加;健力多在2020年因疫情影响线下途径出售添加放缓,但氨糖软骨素细分商场空间宽广,健力多间隔药店途径60%的细分品类市占率方针仍有较大前进空间,预期未来仍能为公司带来可观增量。

Life-space 海外营收自2018年起受代购方针影响添加失速,2020年叠加疫情影响添加较缓;国内线年受疫情影响铺货速度低于预期,但铺货完结后2021Q1-Q3国内产品收入增速前进到26.00%,未来跟着公司在益生菌大单品上继续投入,life-space有望迎来更大放量。

此外,公司已布局“Life-space”、“Pentavite”在东南亚、美国等境外商场的出售,现在体量较小。2020年公司营收中我国大陆、港澳台区域及海外区域占比别离为90.39%、9.61%。

差异化全球质量战略前进品牌美誉度。公司20余年以来一向重视产质量量,施行差异化全球质量战略。

2004年公司树立“取自全球,健康全家”的品牌中心理念,2018年公司启用全新品牌建议“23 国养分,为一个更好的你”。

公司在全球规划内甄选高质量质料,在巴西、澳大利亚等地树立多个质料专供基地,未来 将进一步树立全球自在有机农场,完结产质量量差异化优势。

2010年8月至2016年 7 月公司签约姚明为形象代言人,姚明世界化的健康形象敏捷打响了汤臣倍健的品牌名号。环绕姚明为中心,公司以冠名、资助、线下广告投进等多种方法进行品牌推行,推动汤臣倍健从途径性品牌改变为群众闻名品牌。

2015年新修订《广告法》制止保健食物职业界广告运用代言人作引荐、证明,运用代言人快速推行品牌的方法也变得不行仿制。

公司于2012年打造职业首个通明工厂,揭露质料和出产过程,树立职业诚信标杆。2018年公司提出八大质量操控理念,并将其视为企业生计和展开的压舱石。

公司经过健康快车、养分学院等活动为顾客供给线下服务,以健康常识宣扬和养分训练进一步拓宽品牌影响力,健康快车服务到 2020 年底已惠及 170 余万人次。

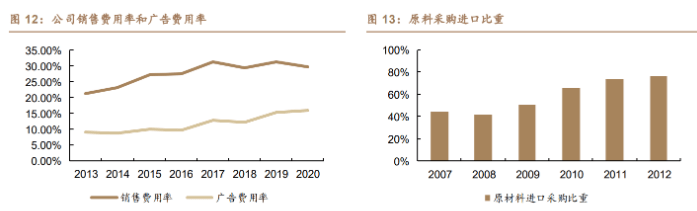

2020年公司出售费用率到达 29.83%,广告费用率到达 15.85%,均坚持在较高水平。

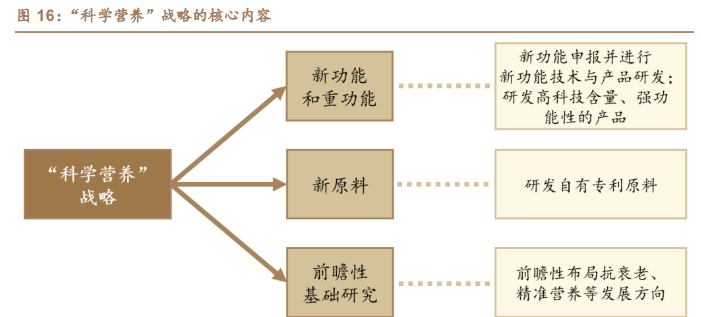

2021年 11 月,汤臣倍健 YEP 宣告签约自在式滑雪世界冠军谷爱凌为科学养分品牌大使。2021 年 12 月,汤臣倍健中标成为 TEAM CHINA 我国国家队 2022 年至 2025 年的运动食物及养分品独家供货商。

在体育运动影响力日益前进,全民健康认识兴起的布景下,汤臣倍健发力体育营销,倡议科学养分、健康日子的价值寻求。

图 14:签约谷爱凌为 YEP 品牌大使 图 15:公司中标我国国家队运动食物及养分品供货商

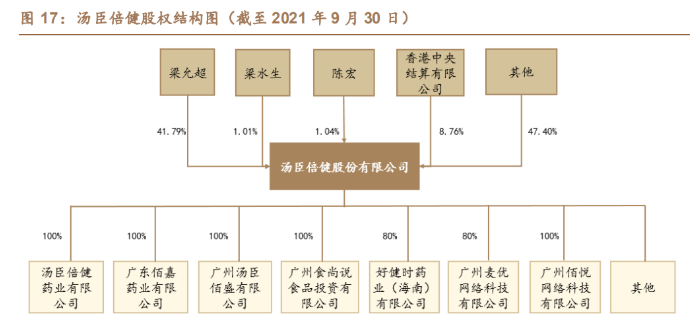

2021 年是公司新三年规划的局势之年,公司以“科学养分”战略为统领,聚集于新功用重功用、新质料、新技能三方面,培养立异点,前进研制实力,加强公司在产品、技能上的差异化优势。

(1)新功用重功用:新功用方面,公司在现有 27 项保健食物功用的根底上,展开了多项新功用技能与产品研制,进一步布局未来新功用赛道。若未来新功用获批则能敏捷推出新品抢占新赛道,扩展公司比例,一起带动职业扩容;重功用方面,公司历经多年沉积,研制出多款高科技含量、强功用性的产品,如舒百宁等,将科研实力落实到产品力。

(2)新质料:向上游延伸,研制自有专利质料,如益生菌新菌株等。曩昔公司采纳“全球养分,优中选优”的战略,经过收买更高质量的原材料构成差异化,但这一外采方法较易被模 仿,而自有专利质料研制成功后,将构建更高壁垒,在质料配方上构成独有优势,加大产品差异化竞赛力。

(3)前瞻性根底研究:公司已发布多项前沿研究效果,如在抗衰老范畴获得打破性研究效果 PCC1、发布首个个性化定制养分素概念产品等,公司前瞻性布局抗衰老、精准养分等未来展开方向,赋能品牌的一起蓄力久远展开。

VDS 职业界产品同质化程度较高,“科学养分”战略将有助于扩展公司的差异化优势,进一步夯实及前进品牌,以研制立异驱动职业新一轮健康生长。

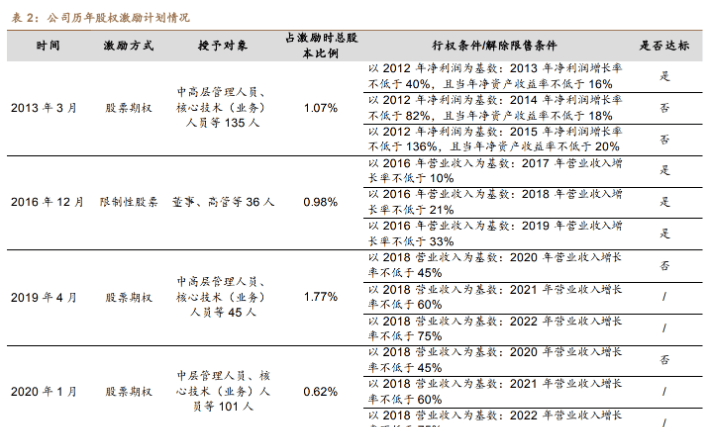

公司股权结构安稳。公司股权结构中梁允超先生持股比例达 41.79%,是公司的实控人,股权结构安稳。公司办理层经过股份与公司运营高度绑定,办理层利益与公司利益构成一起,有利于充沛激起办理层对公司的活跃性,前进公司决议方案及运营功率。

公司上市以来共施行 4 次股权 鼓励方案。2013 年、2016 年公司施行的股权鼓励方案现已结算。

2019、2020 年公司发布最新股权鼓励方案,绑定中高层办理人员、中心技能事务人员,充沛调集活跃性,推动企业与职工一起生长,为公司长时刻展开注入动力。

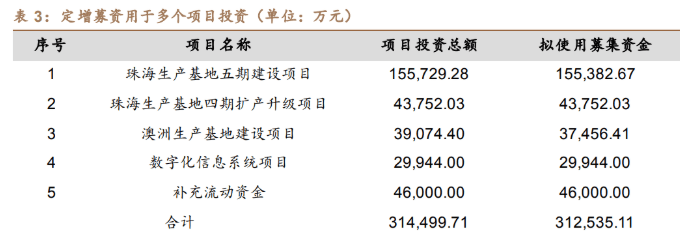

2021 年公司定向增发征集资金 31.25 亿元,拟出资总计 4.38 亿元用于珠海出产基地四期扩产晋级项目,15.57 亿元用于珠海出产基地五期建造项目,3.91 亿元用于澳洲出产基地建造。

原四期项目的首要出产线为片剂接连线、粉剂接连线和瓶装线,四期扩产晋级项目将前进现有产线出产功率、扩展功用软糖等新品类。

珠海出产基地五期建造项目首要工程建造包含植物提取出产大楼、5 号出产大楼等,扩展原有产能的根底上布局口服液等新剂型产能,且向上游质料植物提取物延伸,完结部分质料自产。

此外,现阶段公司海外产能运用率高,建造澳洲出产基地能扩展境外益生菌产能,完结海外品牌部分自产,推动公司澳洲商场深耕及海外事务拓宽,夯实“Life-space”澳洲销量榜首的益生菌品牌位置,也有助于公司拓宽全球商场。

珠海出产基地四期扩产晋级项目已在建造中,估计将于 2022 年完毕建造,于 2023 年 6 月到达投产。

珠海出产基地五期建造项目继续建造周期 48 个月,估计将于 2027 年到达投产,储藏公司的长时刻产能。

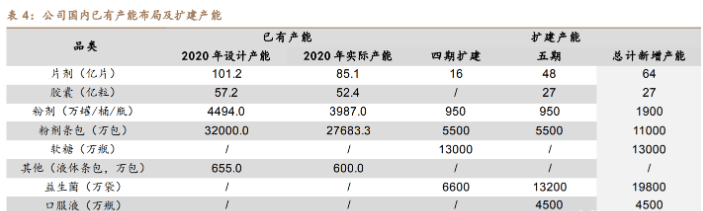

新增产能达产后,估计将新增片剂年产能 64 亿片,较 2020 年片剂产值添加 79.40%;新增软胶囊年产能 27 亿粒,较 2020 年软胶囊产值的增幅为 88.77%;软糖/益生菌/口服液等新式品类的新增产能别离到达 1.3 亿瓶/1.98 亿袋/0.45 亿瓶。

我国VDS职业起步于20世纪80年代,跟着我国经济的高速添加和公民日子水平的不断前进,公民的根本需求从温饱向饮食健康改变,为职业展开供给温床。

展开初期职业界产品以“保健品”为主,此刻职业监管宽松、企业进入壁垒低,很多企业受职业高赢利招引涌入商场,各家企业经过很多广告及宣扬活动引导顾客,职业昌盛一时。但是因为监管缺位,很多偷工减料产品流入商场,产品成效不如预期加之安全事情频发,顾客对“保健品”信赖度一跌再跌,职业敏捷萎缩。

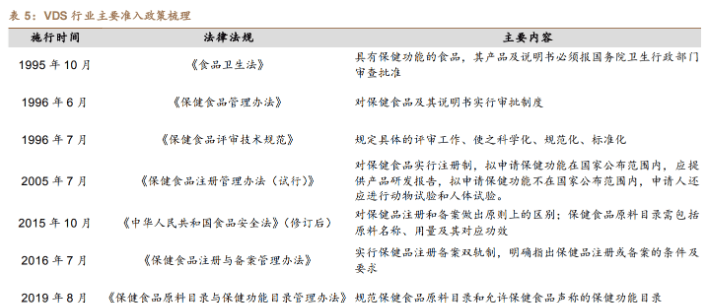

1998年三株事情后,职业监管开端遭到更多的重视,从前出台的《保健食物办理办法》和《保健食物评定技能标准》逐步落地施行。

2005年卫生部出台《保健食物注册和办理办法(试行)》,对保健食物准入和宣扬等多个方面进行标准,监管方针开端成形,职业开端步入正轨。

2016年《保健食物注册与存案办理办法》出台,注册存案双轨制准入方针开端施行,进一步标准保健食物。

2019年之后,职业进入强监管时期,权健事情“百日举动”对直销企业进行治理整理,全面冲击职业中多项违法乱纪行为。受百日举动影响,2019年商场规划增速大幅下滑,仅为3.17%。

2020年新冠疫情来袭,对VDS线年线下途径快速修正。跟着监管方针的健全完善,职业方针整理将趋于常态化,职业良性展开。

VDS可以调理机体功用,改进人体健康,因而需求比一般食物更严厉的方针监管。我国该职业的相关监管方针从缺位到宽松粗豪、再走向全面严厉,当时法则法规逐步老练,掩盖存案/注册、出产、宣扬等全流程。

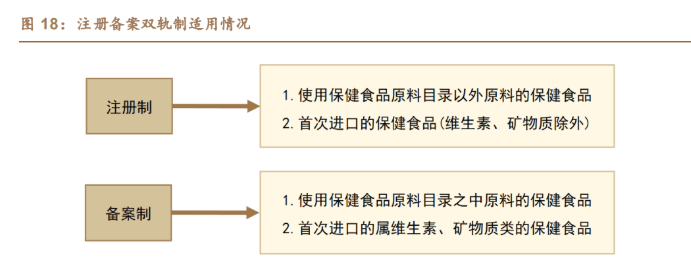

准入方针由单一注册制向注册存案双轨制改变。我国VDS产品依据是否获得“蓝帽子”,可以分为保健食物和一般食物形状的VDS两类,方针关于保健食物的监管更严厉。保健食物准入方针的展开进程可以区分为批阅制(1996-2004年)、注册制(2005-2015年)、注册存案双轨制(2016年至今)。

1996年卫生部公布《保健食物办理办法》,规则对保健食物施行批阅准则,凡声称具有保健功用的食物有必要经卫生部检查承认,《保健食物评定技能标准》开端标准保健食物评定作业。

2005年国家食物药品监督办理局公布《保健食物注册办理办法(试行)》,开端施行对保健食物准入的注册办理,对保健食物注册条件、评定内容做了愈加详细、 科学的规则,并对国产保健食物和进口保健食物的注册请求进行区别。

2016年7月国家食物药品监督办理局公布的《保健食物注册与存案办理办法》开端施行, 标志着注册存案双轨制的树立。

注册存案双轨制规则对运用保健食物质料目录以外质料的保健食物和初次进口的保健食物(维生素、矿物质在外)施行注册办理;对运用的质料现已列入保健食物质料目录的和初次进口的归于弥补维生素、矿物质等养分物质的保健食物施行存案办理。

存案制简化了维生素、矿物质品类保健食物的批阅流程,缩短批阅时刻,下降了准入本钱。关于不适用存案制的保健食物,新的注册制对申报材料、技能评定的要求更高,注册难度加大。

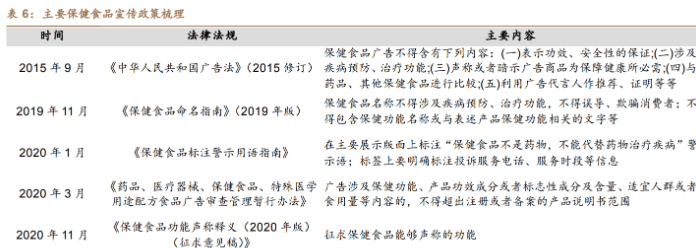

因为信息不对称,顾客对保健食物成效的认知往往来历于卖家的宣扬,而保健食物职业展开初期起量快,相关法则法规不健全,1994年公布施行的《广告法》没有对职业的广告做出任何规则,导致商场上充满着虚伪宣扬、夸大宣扬等事情,破坏了保健食物在顾客心中的形象。为确保职业长时刻良性展开,也需求从方针端对保健食物宣扬进行标准。

2015年,全修订经过新《广告法》,对保健食物广告活动提出“实在合法科学精确”的全体性要求,详细标准包含不能运用广告代言人作引荐、证明等,为保健食物广告商场的杰出次序奠定法则根底。

在新《广告法》的全体要求下,国家商场监管总局又相继推出《保健食物命名攻略》、《保健食物广告检查暂行办法》、《保健食物标示警示用语攻略》、《保健食物功用声称释义(2020年版)(征求意见稿)》等一系列法规,从命名、标识、功用声称、广告内容等方面拟定了一套标准系统,健全宣扬监管的长效机制,有利于商场标准展开并在顾客集体中刻画口碑。

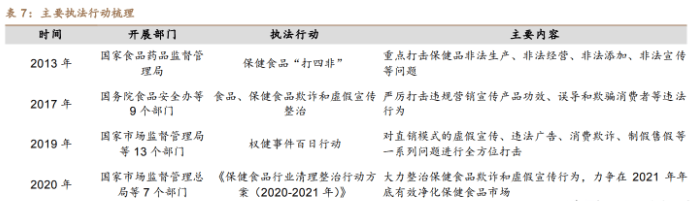

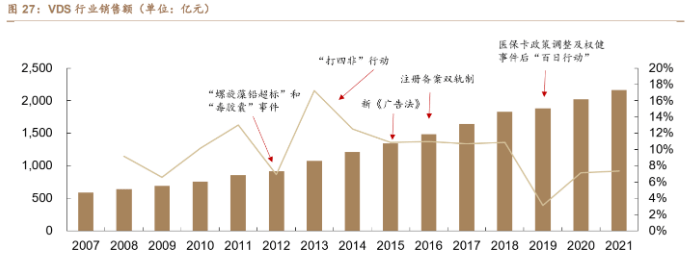

2013年,国家食物药品监督办理总局展开“打四非”的保健食物专项整治活动,要点冲击保健食物不合法出产、不合法运营、不合法添加、不合法宣扬等问题。

2017年,食物安全办等9 个部分印发《食物、保健食物诈骗和虚伪宣扬整治方案》,严厉冲击违规营销宣扬产品成效、误导和诈骗顾客等违法行为。

2019年,授权健事情影响,国家商场监督办理总局等 13 个部分展开“百日举动”专项整治活动,对直销方法的虚伪宣扬、违法广告、消费诈骗、制假售假等一系列问题进行全方位冲击,法律力度到达顶峰。

2020年4月,国家商场监督办理总局等 7 个部分联合印发《保健食物职业整理整治举动方案(2020-2021年)》,大力整治保健食物诈骗和虚伪宣扬行为。多项整治举动进一步标准保健食物职业,有用净化保健食物商场。

跟着法则法规的健全完善,VDS 职业的监管环境益发严厉,一些不契合职业监管要求的企业将被清出,而本身标准性较高的头部企业可以较好应对职业监管改变,未来商场比例将进一步向头部会集。

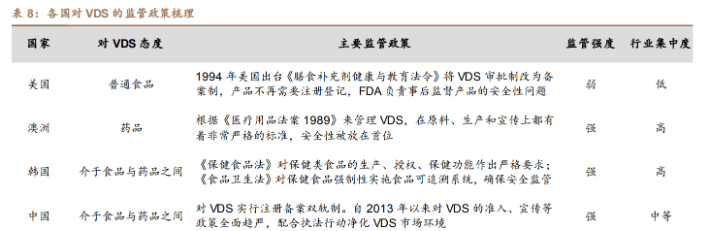

美国将 VDS 作为一般食物进行监管,1994 年美国出台《膳食弥补剂健康与教育法则》,将 VDS 批阅制改为存案制,只对膳食弥补剂的安全性做出要求,膳食弥补剂出产商不用将其产品事先在美国食物药品办理局(FDA)相关部分进行注册挂号,而 FDA担任过后监督产品的安全性问题。

澳洲将 VDS 作为药品进行监管,澳洲联邦药物办理局 (TGA)依据《医疗用品法案 1989》来办理 VDS,对 VDS 在质料、出产和宣扬上有着十分严厉的标准。

在质料上,需求有满意人类临床依据证明安全性和相关性功用且没有任何危险的质料才干被运用;在出产上,澳洲的药厂出产首要需求契合必定要求才具有出产资质,其次产品还需求经过严厉的质量检测和安稳性测验;在宣扬上,VDS 成效宣扬有必要满意 TGA 答应声称的成效规划,辨明针对性和非针对性,无夸大和歧义。

韩国的《保健食物法》对保健类食物的出产、授权、保健功用作出严厉要求,此外韩国食物医药品安全处(MFDS)依据《食物卫生法》对保健食物强制性施行食物可追溯系统,确保安全监管。

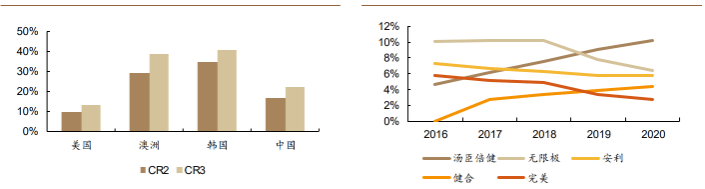

美国 VDS 职业准入门槛较低,监管方针相对宽松,导致职业企业很多,商场格式趋于涣散,2020 年维生素与膳食弥补剂职业 CR3 为 13.2%;澳洲 VDS 职业准入门槛高,监管方针十分严厉,只要具有必定研制技能才干、产质量量有确保的企业才干在职业安身,因而商场格式趋于会集,2020 年维生素与膳食弥补剂职业 CR3 为 38.6%;韩国 VDS 监管方针相同十分严厉,VDS 可追溯系统确保安全监管,职业会集度高,2020 年维生素与膳食弥补剂职业 CR3 为 40.8%。我国 2020 年维生素与膳食弥补剂职业 CR3 为 22.4%,高于美国,但显着低于澳洲和韩国。

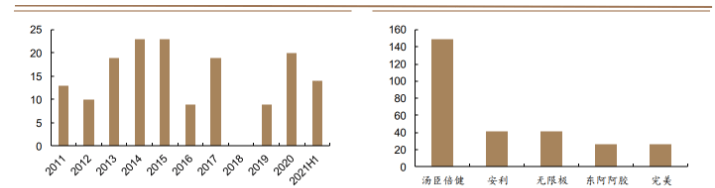

我国 VDS 职业从乱序展开到标准化展开,2019 年方针监管进一步强化,职业界非标准展开 的企业出清。比照我国现在 VDS 职业的头部企业,以直销方法为主的无极限、安利、完美在严监管下商场比例下降,汤臣倍健在 2019 年跃升成为职业龙头,领导位置日益安定,在严监管布景下未来比例仍有前进空间。

图 19:2020 年各国 VDS 职业会集度状况 图 20:我国 VDS 职业首要企业市占率状况

人口老龄化布景下 VDS 需求继续前进。依据 IQVIA 数据,VDS 对高年纪段人群浸透率更高,首要原因是跟着年纪添加,身体机能退化引发老龄人口对本身健康的更多重视,老龄人口对 VDS 购买志愿更强。

我国 60 岁以上人口比重继续前进,2019 年我国 60 岁以上老龄人口到达 2.53 亿,占总人口数 18.1%,未来老龄人口比重仍有前进趋势。

在晚年人口数量继续前进的布景下,预期 VDS 商场全体浸透率将继续前进,全体商场规划进一步扩展。

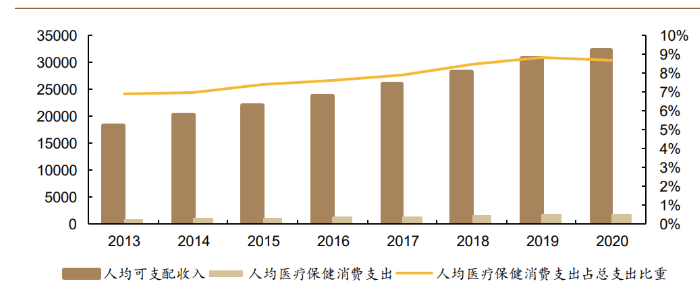

跟着物质条件的改进和日子水平的前进,根本的生计需求得到确保后,人们对健康日子产生了更多需求。人均可分配收入前进对医疗保健开销的促进效果一起反映在人均消费开销添加和医疗保健开销比重添加两个方面,2020 年我国人均医疗保健消费开销为 1843 元,占总消费开销的 8.69%。

2020 年新冠疫情席卷全球,大幅度大规划地前进了顾客对健康的重视度,特别是对前进免疫力的重视。新冠疫情布景下,顾客健康认识前进,VDS 商场教育更易被承受,带来后疫情年代 VDS 职业需求添加。

图 23:2013-2020 年我国人均可分配收入、人均医疗保健消费开销(单位:元)及其比重

在天猫的维生素和膳食弥补剂类目,Z 代代、精美妈妈、都市蓝领已成为 top 3 购买人群,且人数坚持高速添加,年青一代正成为 VDS 职业添加的新引擎。

相较于蛋白粉、维生素等传统产品,年青一代更喜爱主打功用性的新式产品,比方护肝排毒的奶蓟片、美容养颜的胶原蛋白剂、调理血压血脂的鱼肝油、抗氧化的葡萄籽、改进睡觉的褪黑素等,具有实践成效、可以处理顾客在日常日子场景中遇到的健康痛点,现已成为未来展开的重要趋势。

功用的细分化和专业化推动 VDS 职业朝多样化展开,各细分范畴的快速添加将为职业展开发明宽广空间。

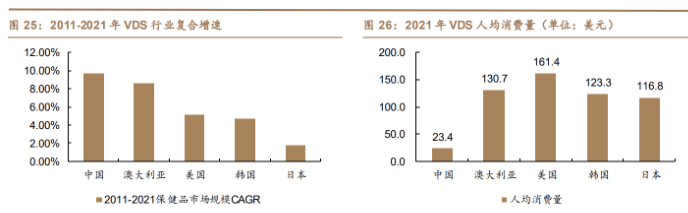

依据欧睿数据,2021 年我国 VDS 职业的零售总额为 1891.9 亿元,曩昔 10 年 CAGR 为 9.73%。横向比照我国与其他发达国家,澳洲、美国、韩国、日本曩昔 10 年 VDS 职业零售额的 CAGR 别离为 8.58%、5.14%、4.65%、1.79%,我国增速相对较快。

2021 年我国、美国、韩国、日本的人均 VDS 消费额别离为 23.4 美元、161.4 美元、123.3 美元、116.8 美元,2020 年澳洲人均 VDS 消费额为 130.7 美元,我国人均 VDS 消费额与海外发达国家仍存在距离,对标其他国家,我国人均消费额仍有 5-6 倍生长空间。

我国 VDS 职业 2019 年受职业方针监管等影响增速显着下滑,2020 年起增速回暖,2021 年 VDS 职业规划到达 2167.7 亿元,同比添加 7.39%,坚持高个位数添加。

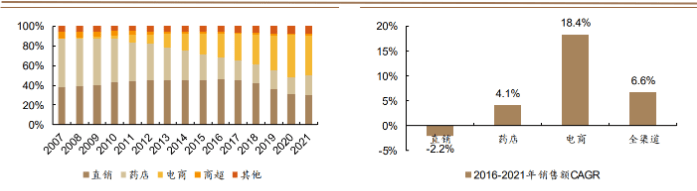

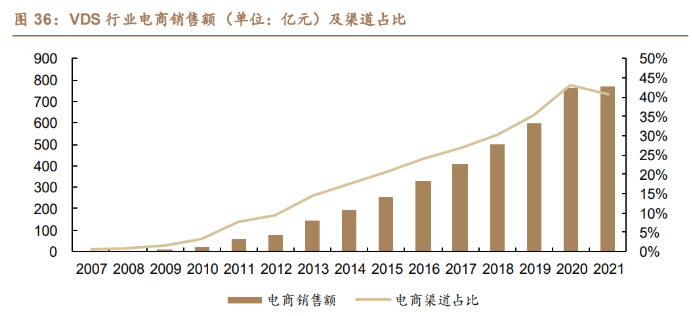

直销及药店途径比例下降,线上电商途径占比稳步上升。依据欧睿,2016 年我国维生素和膳食养分弥补剂职业的途径结构中直销占比 45.6%、药店占比 22.7%、电商占比 24.1%,到 2021 年直销占比下滑至 29.6%、药店占比下滑至 20.1%、电商占比前进至 40.6%。

2016-2021 年维生素和膳食养分弥补剂直销、药店、电商途径出售额 CAGR 别离为-2.2%、4.1%、18.4%。

我国 VDS 职业起步较晚,安利将直销方法引进我国后,引领直销方法潮流,具有显着的先发优势。

在直销方法中,企业跨过经销商直接面临顾客,企业直销人员可以与顾客坚持灵敏的沟通沟通,敏捷推行撮合顾客。

2005 年我国公布《直销办理法令》,设下多项法令对直销方法进行整治,包含只要获得直销车牌的企业才干进行直销活动,直销人员需与企业直接签订合同以冲击多层直销系统,约束直销人员出售提成等。

2018 年“权健事情”成为引爆直销方法恶疾的导火线,直销企业权健虚伪宣扬致女童逝世的事情经报导后引起社会舆论广泛重视。

2019 年,针对权健事情,国家商场监管总局等 13 个部分展开“百日举动”整治商场乱象,严厉冲击直销方法中呈现的虚伪宣扬、违法广告、消费诈骗、制假售假等一系列问题。自此,顾客对直销信赖度下降,直销途径遭到严峻影响,以直销为首要出售方法的企业也遭受了巨大冲击。

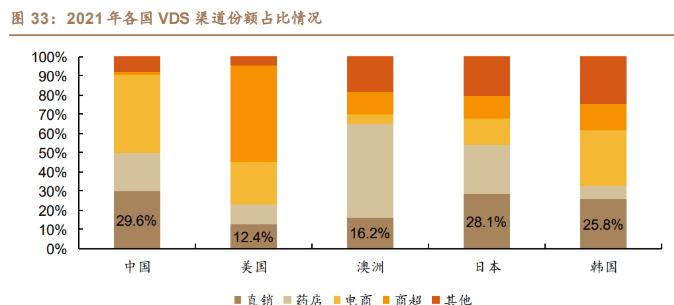

跟着 VDS 商场顾客教育的老练,直销途径的教育效果将逐步削弱。对标其他国家,2021 年美国、日本、韩国维生素和膳食弥补剂商场的直销途径占比别离为 12.4%、28.1%、25.8% (澳洲 2020 年直销比例为 16.2%),而我国商场2021 年直销比例占比达29.6%,直销途径比例较其他国家依然偏高。

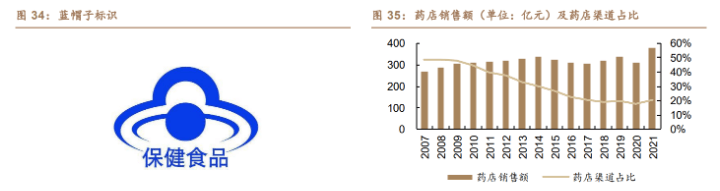

医保卡禁刷方针对药店途径产生冲击。药店途径壁垒较高,售卖的首要是具有保健食物“蓝帽子”标识的 VDS 产品,顾客也往往对药店保健食物的质量成效认可信赖度较高。

但曩昔药店保健食物存在医保卡消费行为,多年来方针对医保卡消费标准趋严,2018 年 11 月,国家医保局和财政部联合下发《诈骗骗得医疗确保基金行为告发奖赏暂行办法》,冲击医保卡购买保健食物的行为;2020 年 9 月《根本医疗保险用药办理暂行办法》开端施行,正式制止用医保卡购买保健食物的行为;2021 年医保贯标大力推动,一致编码后监管力度继续强化,保健食物在药店途径出售承压。

关于顾客而言,职业标准下顾客的注意力将从宣扬向实在成效性搬运,而药店内的保健食物长时刻将向功用化展开,发挥弥补效果,契合顾客的实在需求;关于药店而言,部分保健食物品类仍具有为药店引流的效果,且保健食物是药店赢利的重要来历,预期仍将在药店中占有必定位置。

2020年疫情下 VDS 药店途径比例大幅下滑,2021 年敏捷康复,未来途径比例有望企稳。

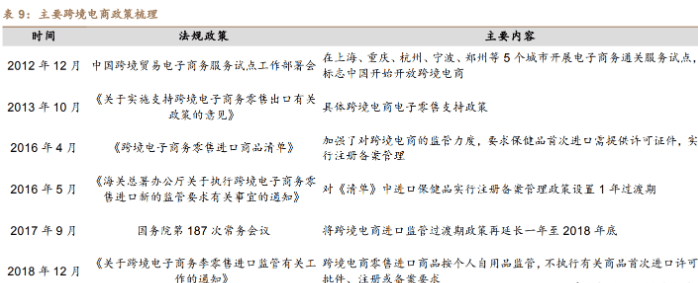

跨境电商进入,丰厚 VDS 品牌和品类。2012 年上海、重庆、杭州、宁波、郑州 5 个城市展开电子商务通关服务试点,我国开端敞开跨境电商。在敞开初期,进口产品依照个人物品监管,国外 VDS 无需经过国内注册或存案即可售卖。

2016 年国家出台方针加强对进口 VDS 的监管,但受国内外微观经济形势等一系列要素影响方针施行延期,现在对进口 VDS 的监管方针没有彻底落地。

跨境电商的敞开及相关监管方针使得国外 VDS 无需在国内注册或存案就能进入国内商场,大大下降了进入本钱,海外品牌的进入推动商场品类进一步丰厚,前进顾客浸透率。

一方面,跟着互联网技能、付出手法、物流配送的不断展开前进,线上购物以其便利性、多样性、社交性等优势快速获得顾客的喜爱,疫情影响下顾客进一步向线上购物搬运,电商途径快速展开;

另一方面,海外 VDS 经过跨境电商等办法进入国内商场,职业在电商途径的出售额高速添加,依据欧睿数据,我国维生素和膳食弥补剂职业电商途径出售规划由 2016 年的 330.6 亿元上升至 2021 年的 768.1 亿元,CAGR 到达 18.4%。2020 年在疫情要素叠加下,电商途径占比初次逾越直销渠 道,高达 43.2%。

1)维生素和膳食弥补剂职业产品品类丰厚多元,且海外进口品类占比高,电商途径消费更快捷、更多元;

2)线上途径进入门槛较低,线)职业线下途径的顾客年纪结构偏大,而线上途径以年青顾客为主,新式品类在线上的推行将有望招引年青消费集体,前进年青集体的浸透率及复购率。

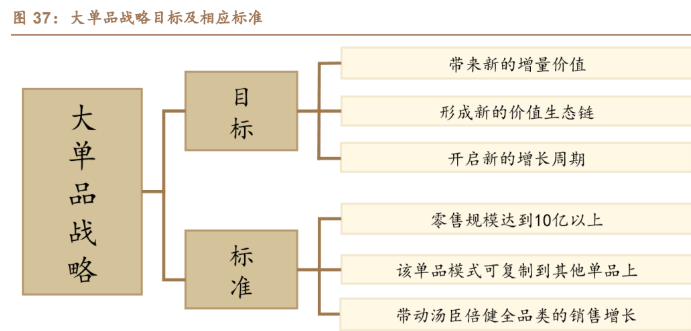

公司在 2017 年正式提出了大单品战略,旨在为品牌和产品供给可仿制的成功方法,公司将大单品标准设置为:

在选择单品品类时公司从三个视点归纳考量:产品所在细分范畴的商场规划、顾客需求的改变、产品力。

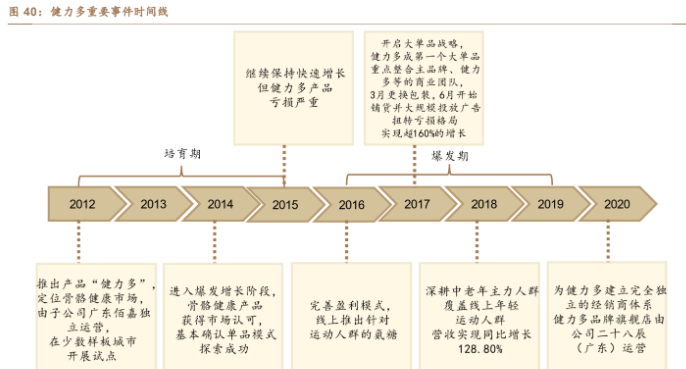

公司 2012 年推出健力多氨糖软骨素,以碳酸钙、氨糖、硫酸软骨素为首要成分,氨糖是构成软骨基质的重要质料,在人体内的含量随年纪添加而急剧下降,氨糖与硫酸软骨素合作运用,能前进关节软骨硬度和负重才干。

健力多定位骨骼健康范畴,面向中晚年人和运动人群,处理关节老化、家务劳累、工作久坐、运动磨损所带来的软骨磨损、氨糖丢失、关节液丢失的问题。

依据《2015年我国骨关节炎防治认知白皮书》,我国 60 岁以上白叟骨性关节炎发病率逾越 50%,骨及关节健康商场存在刚性需求。

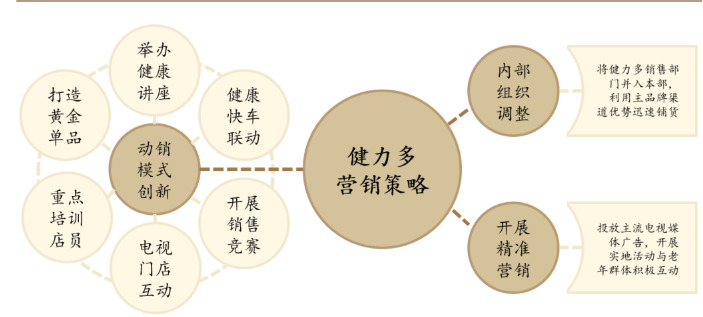

2017年公司提出大单品战略将健力多归入汤臣倍健品牌之下,公司在办理、营销端推行一系列战略支撑单品生长,会集和调集商场优势资源推行健力多:

1)内部安排进行调整,将健力多的出售部分并入汤臣药业本部,出售途径交由汤臣药业一致办理,运用主品牌在药店和线上的途径优势敏捷铺货;

3)展开精准营销,健力多的首要用户群之一是中晚年集体,因而汤臣倍健重视投进干流电视媒体广告,并在线下将服务和产品结合,活跃与中晚年人互动沟通,添加用户忠诚度和信赖感。

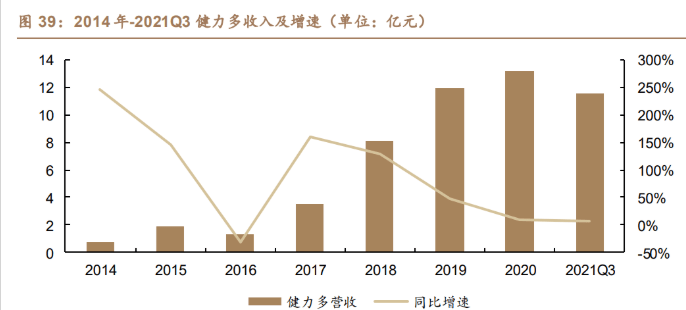

健力多大单品自推出后便体现出极好的生长性,2014-2015 年营收坚持三位数增速,但因为推行初期运用单品运营方法,较臃肿的安排架构和人员装备使得盈余才干较弱,2016 年健力多从收入查核转型为赢利查核后营收呈现负添加,赢利亏本逾越 3000 万元。

2017 年调整后,大单品战略获得显着成效,健力多扭亏为盈,营收完结超 160%添加。尔后,健力多坚持继续高添加,2017-2020 年健力多营收 CAGR 为 54.9%,2020 年营收到达 13.13 亿,占公司总营收 21.5%。

依据 IMS 要点城市抽样数据计算,2019 年“健力多”在药店途径关节护理范畴商场比例为 38%。

2020 年动销遭到疫情影响,以线下途径为主的健力多增速有所下滑,2021H2 公司内部发动出售革新,对健力多出售构成必定影响,2021Q1-Q3 健力多营收为 11.56 亿元,同比添加6.57%,增速放缓。

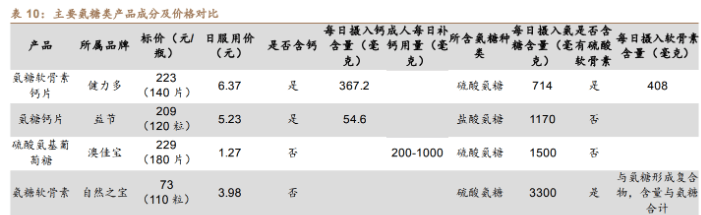

在补钙商场上,一般钙片因为品牌同质化问题堕入贱价竞赛、添加滞缓的局势,而氨糖软骨素价格远超一般钙片,产品中有用成分更丰厚,产品力更强。

与同类产品比照,健力多价格约为 6.4 元/天,定价较同类产品更高,首要是因为健力多所含有用成分品种更丰厚,包含氨糖、软骨素、补钙物质,尽管在氨糖日摄入量上低于部分其他品牌,但在成分上进行有用配比,用户反映产品体会杰出,复购率全体较高。

依据米内网数据,2020 年健力多氨糖软骨素钙片在实体药店的添加骨密度亚类产品中商场比例占比到达 60%,具有高认可度。

健力多的成功得益于选择了具有巨大空间的细分商场,顾客需求旺盛,且产品具有较强的产品力,能显着获得顾客的正向反应。

在最具展开潜力的细分商场精准布局大单品,充沛发挥公司主品牌在药店、线上途径的优势,会集公司资源展开线上线下单品宣扬活动等均是公司在推行健力多大单品的过程中积累的经历,有利于帮忙公司继续打造更多大单品,安定职业龙头位置。

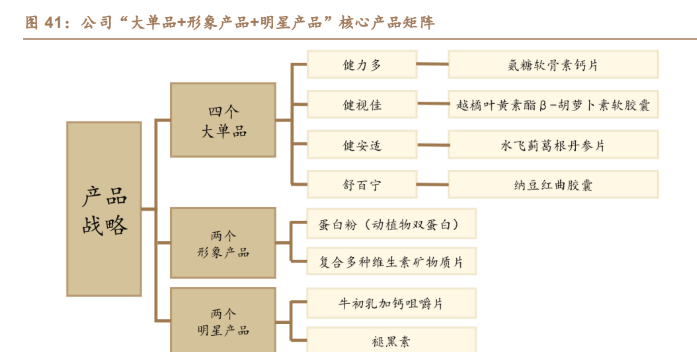

3.2. “大单品+形象产品+明星产品”矩阵资源聚集,前进费投功率“乘胜追击”强大产品矩阵。

在健力多大单品战略获得显着成效后,2020 年公司进一步提出“大单品+形象产品+明星产品”的中心商场战略,其间 2021 年四大单品包含健力多、健视佳、健安闲、舒百宁,两大形象产品包含蛋白粉、多种维生素矿物质片,两大明星产品包含牛初乳加钙咀嚼片及褪黑素。

该战略旨在选择产品进行资源聚集投进,经过在不同细分品类的占位和打破,带动全品类出售,激活整个 VDS 事务,引领职业添加。

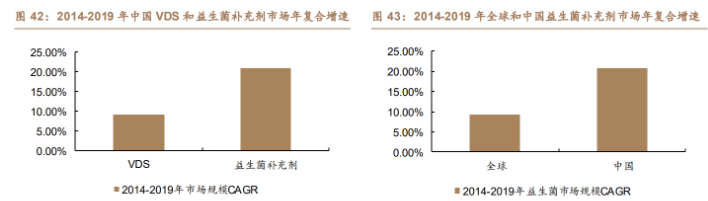

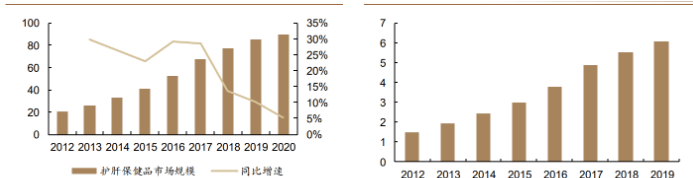

我国益生菌商场快速兴起,展开前景宽广。益生菌弥补剂商场是我国增速最快的健康产品细分范畴之一,依据欧睿数据,2019 年成人益生菌商场规划为 42.4 亿元,2014-2019 年 CAGR 为 20.9%,远高于 VDS 职业均匀增速 9.3%,一起也远高于全球益生菌弥补剂职业规划增速 9.2%。

现在,我国益生菌人均消费远低于日本和美国,益生菌产品受众广泛,消化才干差的儿童、亚健康的成人、激素改变的孕妈妈、机体功用下降的晚年人等均是益生菌产品的受众,预期未来我国益生菌商场仍将坚持高速生长。

LSG的益生菌弥补剂可以缓解肠胃不适、消化不良、胃胀便秘的问题,改进肠道微生物环境、胃肠道功用,支撑消化吸收系统健康,增强本身抵挡力。产品适用于长时刻肠胃不适、作息不规则的亚健康人群和正常人群。

LSG 是澳洲益生菌商场规划最大的企业,其具有多款益生菌产品,产品掩盖多年纪段,产品形状为便利带着保存的粉剂、胶囊。

LSG境外事务首要分为三个途径:澳洲本地药房、跨境电商、代购事务,跨境电商途径坚持高速添加,拉动 LSG 境外事务添加,但 2019 年 1 月 1 日正式施行的《电商法》对代购做出了标准和约束,很多个人代购退出商场,2020 年叠加疫情影响对本地药房、代购事务都产生了严峻冲击,境外营收不及预期,2019 年公司对收买 LSG 产生的商誉进行减值。

跟着前述影响逐步散失,Life-space 境外事务康复平稳添加,2020 年 LSG 境外营收 5.67 亿元,同比添加 23.94%。

国内线 月开端在国内药店和母婴途径推出国内产品剂型并进 行相应资源投进,2020 年 1 月该产品获注册批文,获得“蓝帽子”确保树立壁垒。

但 2020 年上半年受疫情影响国内线下铺货进展有所滞后,特别母婴商超等途径遭到较大影响,药店途径需求相对刚性康复较快。

2020 年公司敞开经销商裂变方案,为 Life-space 树立彻底独立的经销商系统,国内经销商系统由佰傲担任,促进大单品展开。

疫情影响削弱后 Life-space 线下事务添加态势杰出,特别在药店途径添加敏捷,2020 年国内线 亿元,在药店益生菌品类中排名第四。咱们预期 2022 年药房途径复苏,公司出售革新调整完毕,Life-space 线下途径能完结更快放量。

1)公司战略优势。产品在公司内部具有十分重要的战略位置,要点投入资源,期望打构成为全球益生菌领导品牌;

2)产品力及品牌优势。Life-space 产品力强,用户体会反应佳,在跨境电商途径中复购率数据体现优异,公司运用品牌闻名度,在澳洲商场上继续推动出产基地建造,立异用户回访方法和运营方法;

公司针对 Life-space 履行“全国性投进、广掩盖”的战略,继续投进电视、网络视频、信息流、楼宇等广告,曝光率、闻名度显着前进,携手刘涛作为爱心大使,打造亲热、专业的品牌形象。

不同益生菌品牌偏重的出售途径、中心客户不同,合生元在母婴店的出售途径占有优势,而且首要面向儿童与孕妈妈。

Life-space 充沛运用电商途径的优势,而且在线下药店布局出售,在途径上避开职业龙头,削减竞赛压力。

一起 Life-space 产品掩盖消费集体规划广,凭仗世界品牌形象,在成人益生菌消费商场中占有了较大比例。

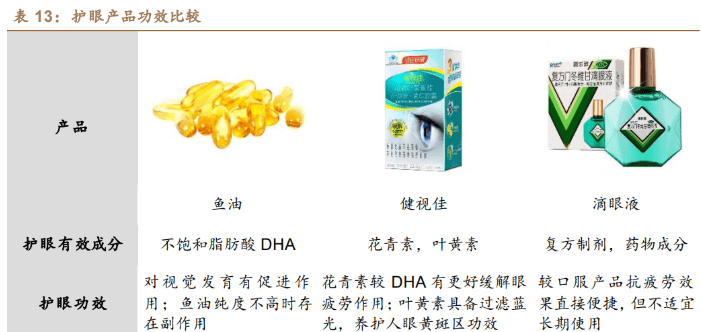

公司 2017 年推出“健视佳”,首要产品以越橘提取物、叶黄素酯、天然β-胡萝卜素等为首要质料,具有缓解视疲惫的成效,面向用眼过度的青少年与视力削弱的中晚年人。曩昔的抗疲惫滴眼液尽管相较口服产品具有更直接快捷的医治效果,但因为防腐剂的添加,不适合长时刻运用。

比照鱼油和健视佳产品,鱼油产品中不饱和脂肪酸 DHA对视觉发育有促进效果,而健视佳产品中的花青素具有杰出的抗氧化效果,有助于缓解视疲惫,叶黄素作为人眼视网膜黄斑区的首要色素成分,具有过滤蓝光,养护人眼黄斑区的成效。

跟着我国近视人数攀升,护眼商场刚性需求构成,眼部健康遭到广泛重视。2020年天猫双11 医药眼部保健类产品半日出售同比添加近 11 倍。

健视佳作为公司推出的储藏大单品,2018年在部分省市展开试点,2020年在十大试点区域要点推行,2021年逐步转向全国规划推行。

在电视广告方面,公司优先掩盖具有数亿过度用眼集体的区域,在 晚间黄金档高频次播映以打响品牌闻名度;公司在爱眼月整合品牌营销团队,联合闻名途径与产品潜在顾客展开全方位沟通沟通。

一方面,我国酒文化昌盛、喝酒人数很多,另一方面,现代社会压力巨大,熬夜加班、脂肪肝状况遍及,因而护肝类 VDS 产品潜在需求较大。

2020 年公司针对护肝商场推出新单品“健安闲”,面向熬夜、喝酒和高油脂饮食的人群。“健安闲”产品经动物试验点评,具有对化学性肝损害有辅佐维护功用的保健功用。

健安闲作为公司的储藏大单品,在获取稀缺批文后于 2020 年 3 月开端途径铺货并在五大省份聚集推行,多方法进行品类教育,要点打造中心样板商场,2021 年继续深化在五大省份的推行。

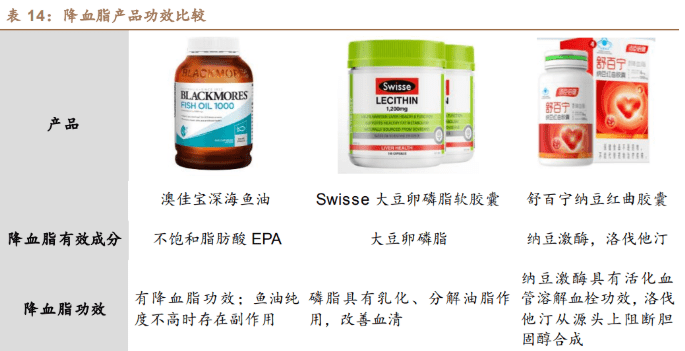

公司在 2021 年推出新一代植物科技单品“舒百宁”,4 月开端途径铺货,7 月举行新品发布会。舒百宁定位心脑血管健康范畴,具有辅佐降血脂成效,面向中晚年高血脂人群。

心血管类 VDS 产品商场潜在需求大,依据《我国心血管病健康和疾病陈述 2019》,2017 年心血管病已成为我国居民逝世榜首原因,城乡居民因心血管病逝世占悉数死因的比率逾越 40%。

当时心脑血管健康范畴的 VDS 产品以澳佳宝、健安喜、Swisse 的鱼油、大豆磷脂品类为主,舒百宁产品首要成分为纳豆冻干粉和红曲粉,纳豆中的纳豆激酶具有活化血管和溶解血栓的效果,红曲中含有的植物洛伐他汀成分具有从源头上阻断胆固醇组成的效果,将纳豆和红曲结合,大大增强降血脂成效,一起采纳植物提取技能下降直接食用的副效果。

环绕顾客健康范畴,公司不断测验拓宽新的事务板块,先后测验布局 OTC 事务和功用食物事务,现在尚处于培养期。

在 OTC 板块,公司树立控股子公司好健时作为 OTC 事务的运营主体,2020 年 2 月推出“清好清畅润肠胶囊”和“好健时乳酸菌素片”两款肠道非处方药品,并推出中药饮片“无限能”品牌。咱们以为汤臣倍健在药店途径具有中心竞赛优势,向 OTC 延伸有利于推动公司该途径扩容。

在功用食物板块,汤臣倍健于 2020 年树立子公司食代说作为功用食物的运营主体,树立独立的事务系统及零售网络系统,将“每日每加”定位新生代每日养分食物品牌。

2021 年上半年,“每日每加”推出γ-氨基丁酸胶原蛋白肽饮品等多种新品,经过在全途径打造快消品类一体化运营方法,助力公司事务添加。

功用食物在定位上存在功用需求,功用特点的附加赋予一般食物更高的价值。功用食物作为新式板块,具有较好的生长性,未来空间巨大。

咱们以为汤臣倍健在 VDS 范畴深耕多年,对保健食物功用成效的研制才干职业抢先,功用食物赛道有望成为公司添加新动力。

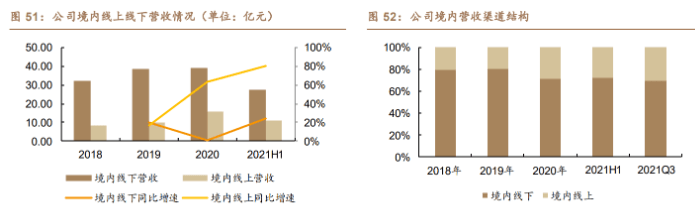

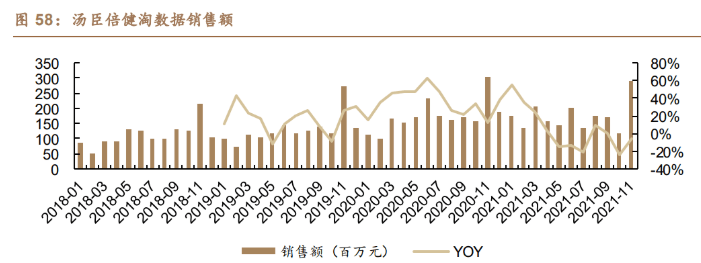

跟着 VDS 职业电商途径比例敏捷生长,公司自 2017 年发动电产品牌化战略,大力布局电商途径,抢占电商比例,现在现已获得杰出成效。

2020 年公司境内线 亿元,占境内总营收 71.21%,同比添加 1.44%;境内线 亿元,占境内总营收 28.79%,同比添加 62.77%。

公司首要将膳食弥补剂引进非直销范畴,活跃布局药店,依据年报发表,2012 年公司出售终端数超 30000 个,公司产品成功进入 96 家全国百强连锁药店,然后继续深耕药店途径,凭仗先发优势和研制优势逐步在药店途径占有龙头位置,依据米内网预估 2021 年公司在药店途径商场比例到达 31.6%,远超其他竞赛者。

受疫情影响,2020 年我国药店保健品及健康食物出售额增速为-16.9%,而汤臣倍健 2020 年国内药店途径营收增速为 2.6%,完结逆势添加,足见公司在药店途径的强势竞赛力。

公司蓝帽子储藏足够,壁垒深沉。药店进入存在壁垒,只要经过注册或存案的保健食物才干进入药店售卖。

存案制批阅快但产品同质化严峻,注册准则对申报材料、技能评定等要求苛刻,注册难度大,请求周期长,对企业研制实力要求高。

公司研制实力抢先并继续专心产品研制请求,蓝帽子储藏丰厚,到 2021 年上半年,公司共具有 149 个注册批文和 120 个存案凭据,在职业界位居榜首。

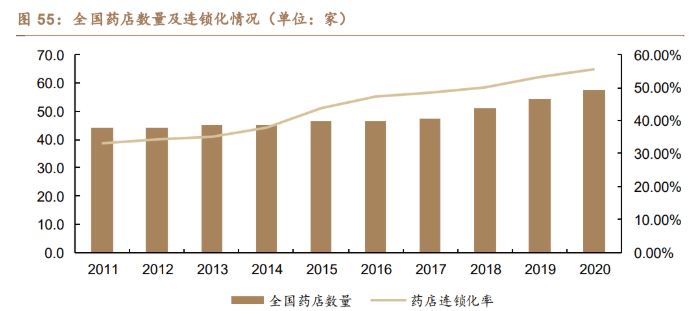

依据国家药品监督办理局,全国药店连锁化率从 2011 年的 33.32%前进至 2020 年的 55.68%。

跟着药店的连锁化率前进、部分药店上市及职业界并购整合的加重,有望推动药店途径进一步扩展,一起连锁化药店对品牌合规性等准入门槛前进,对毛利率高、自带流量特点的优质产品需求前进,汤臣倍健在药店比例将进一步前进,龙头位置益发显着。

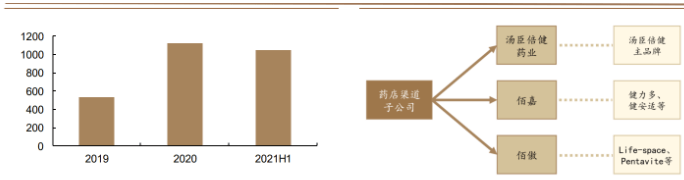

为支撑多个大单品运营及未来更多新品牌、新品类的长时刻展开,2020 年公司全面晋级经销商系统,在 VDS 事务中树立主业、健力多、Life-space 三个独立的经销商系统,并在药店途径树立 3 家子公司主体,区分品牌办理和运营。

现在,公司已完结以地级市为单位的经销商系统构建,境内经销商数量从 2019 年的 540 家添加至 2021 上半年的 1052 家。经销商裂变有助于调理平衡经销商售卖各品类的活跃性, 促进途径下沉以及精细化办理,助力公司全品类生长。

疫情下线下药店人流量下滑,部分药房经过大力促销、送赠品的办法引流,为安定品牌力,公司 2021 年 7 月发动内部出售革新,一方面标准促销及赠品力度,确保途径赢利空间,另一方面组成千人养分天团,养分天团具有专业养分常识,经过终端活动比如养分科普沙龙、专业解读健康检测陈述等进行顾客教育与转化,赋能终端,咱们以为该团队或将有用帮忙终端动销,引领职业应对外部环境应战,公司药店途径在 2022 年有望迎来快速复苏。

公司活跃布局电商途径,电商比例跃居榜首。为习惯途径革新趋势,2017 年公司敞开电产品牌化战略,并于 2018、2019 年对电产品牌化战略继续推动晋级,打造线 年公司根本完结了电商事务的战略架构调整,8 月份增资广州麦优,在电商事务构成以广州麦优和广东佰悦为境内电商途径的两大首要运营主体,树立灵敏高效的管控系统。

现在,公司电产品牌化战略已获得显着效果,电商收入快速添加,2020 年占公司境内营收近 30%。生意顾问数据显现,2020 年天猫 VDS 类目中汤臣倍健品牌商场比例 6.98%,排名榜首。京东商智数据显现,2020 京东医药保健职业中汤臣倍健商场比例 15.5%,排名榜首。

2018 年公司签约世界超模米兰达·可儿和超人气新晋偶像蔡徐坤代言线上专供 YEP 系列食物,并晋级产品包装潮流化,贴合年青顾客的喜爱。

此外,公司经过 IP 跨界、兴趣营销等营销活动刻画品牌年青化、时髦化形象。2020 年公司共产生广告费 9.66 亿元,其间线 亿元。

从年纪结构来看,线下途径用户年纪偏大,线上途径年青人比重较高,消费习气有差异,线上人群需求改变更快,需求更年青化、多元化。

除与旗下多品牌一起发力电商途径,经过多品牌战略抢占线上比例之外,公司还针对线上消费集体初次推出线上专供品,线上专供品首要是一般食物形状的 VDS 产品,产品研制迭代快,更能习惯顾客快速改变的需求。

打造专业年青品牌颜值办理系列 YEP,包含胶原蛋白固体饮料、蔓越莓维生素 C 压片糖块等多元化一般食物。

据公司发表,2020 年榜首季度公司线上专供品收入占汤臣倍健主品牌线 年主品牌线上专供品全体完结翻倍以上添加。

依据淘数据,2020 年汤臣倍健和 Swisse 别离位列 VDS 电商途径榜首、第二,汤臣倍健电商途径比例为 6.27%,比 Swisse 商场比例高 0.46pct。

因为线上途径进入门槛较低,本钱重视下孕育新品牌进场,加之海外 VDS 经过跨境电商方法进入国内商场,电商途径竞赛剧烈,商场格式相对涣散。

当时公司电商途径收买麦优前进运营才干,树立独自的研制团队前进研制速度和自在度,产品战略上聚集要点品类,经过单品卡位,咱们以为公司在电商途径市占率仍有很大前进空间,有待进一步发力抢占更大比例。

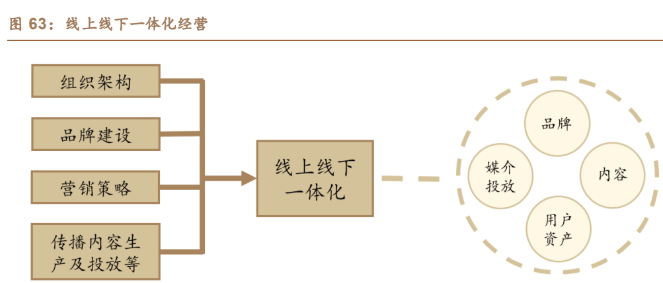

2021 年 7 月,公司正式发动线上线下一体化运营革新,进一步统筹整个公司集团的品牌和产品战略,打破线上线下品牌运营分裂状况,建立公司的前言中台,整合线上线下前言资源、媒体投进战略,继续沉积公司用户财物。

线上线下一体化运营革新可以优化公司全体的运营系统,整合线上线下的资源、战略等优势,为线上、线下途径带来添加新动力。

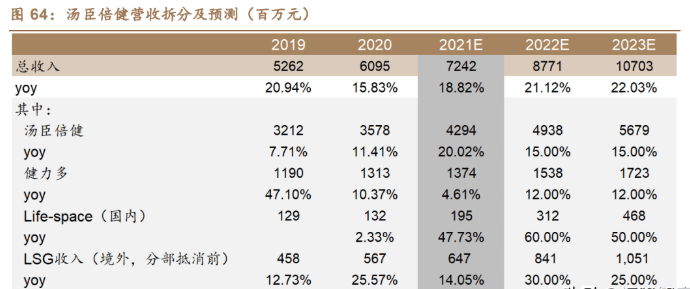

长时刻来看,公司每年经过选取形象产品和明星产品聚集投进,费投功率前进,公司正大力展开多元化途径,线下壁垒深沉、线上高速添加,均有利于拉动主品牌的添加,归纳来看,咱们预期汤臣倍健主品牌 2021-2023 年完结营收 42.94/49.38/56.79 亿元,同比添加 20.0%/15.0%/15.0%。

健力多:2019 年以来,健力多遭到线下药店途径承压的影响较大,2021H2 公司发动的内部出售革新也对该产品出售产生影响,预期 2021 年健力多受外部内部多重影响,增速放缓,但长时刻来看氨糖类产品商场仍存扩容空间,健力多产品力强,未来增速将前进,预期 2021-2023 年健力多完结营收 13.74/15.38/17.23 亿元,同比添加 4.6%/12.0%/12.0%。

Life-space:境内事务方面,益生菌赛道是新式的高添加赛道,自 2020 年获得蓝帽子以来,公司继续推动 life-space 国内事务线下铺货,途径赢利足够,但受疫情影响推动较慢,2021H2 出售革新也对 life-space 药店途径构成影响,咱们预期 2022 年后将迎来更快放量;境外 LSG 方面 2019 年以来受疫情、电商法等要素影响增速放缓,预期后续澳洲药店、代购等途径收入康复平稳,跨境电商途径坚持高速添加。

归纳来看,咱们预期 2021-2023 年公司完结经营收入 72.42/87.71/107.03 亿元,同比添加 18.8%/21.1%/22.0%;完结归母净赢利 17.98/22.12/27.01 亿元,同比添加 17.9%/23.0%/22.1%;预期 EPS 别离为 1.06 元/1.30 元/1.59 元,对应 PE 为 25.4/20.6/16.9 倍。

产品上,经过多个细分赛道大单品布局有望多点开花;途径上,公司在线下药店龙头位置安定,线上电商途径发力,比例有待前进。

上一篇:对这个曾在吉林市名噪一时的地产品牌您还留有多少回忆 下一篇:以案说法|饮料假充保健品、假扮工作人员入户检修……这些欺诈手法需警觉