好买基金网 - 好买财富 基金 私募 信任 专业的出资参谋

10月第3周,除中证500外,其他A股的危险溢价进一步上升,估值水平持续向【廉价】区间挨近,其间Wind全A、上证50、沪深300的危险溢价分位数为89%、93%和94%分位,中证500为69%分位。金融、周期、生长、消费的危险溢价分位数为94%、97%、96%、76%分位。除中证500外,危险溢价水平再次创下年内新高。当时Wind全A的危险溢价现在处在中位数上方1.15个标准差,商场中期(三个月)性价比很有吸引力。

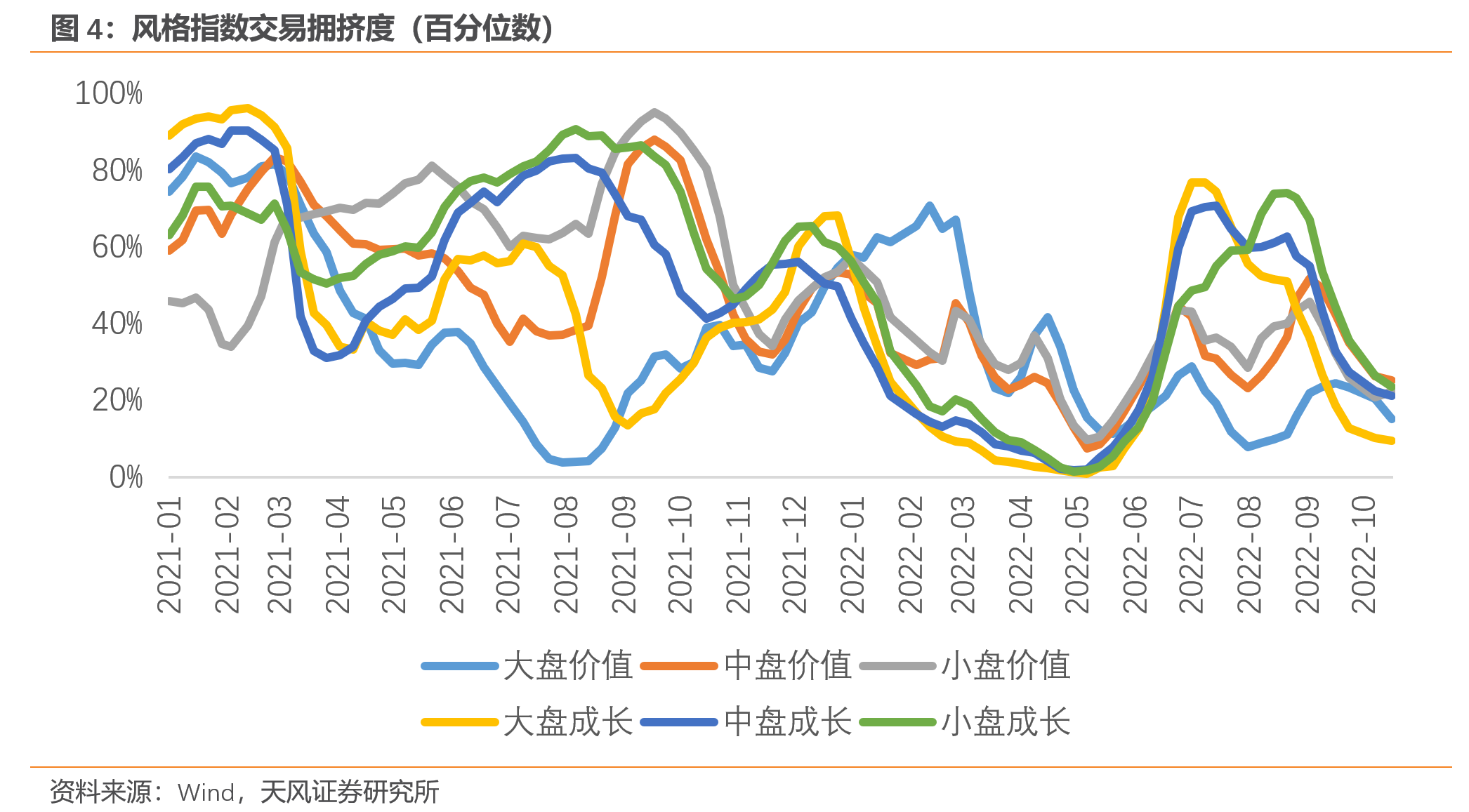

10月第3周,A股的拥堵度持续下降,大盘价值、大盘生长、中盘价值、中盘生长、小盘价值、小盘生长的拥堵度别离为15%、9%、25%、21%、22%、24%前史分位。当时商场的买卖心情现已回到4月中旬的水平,并正在进一步向4月底的低点挨近,商场心情极度失望。

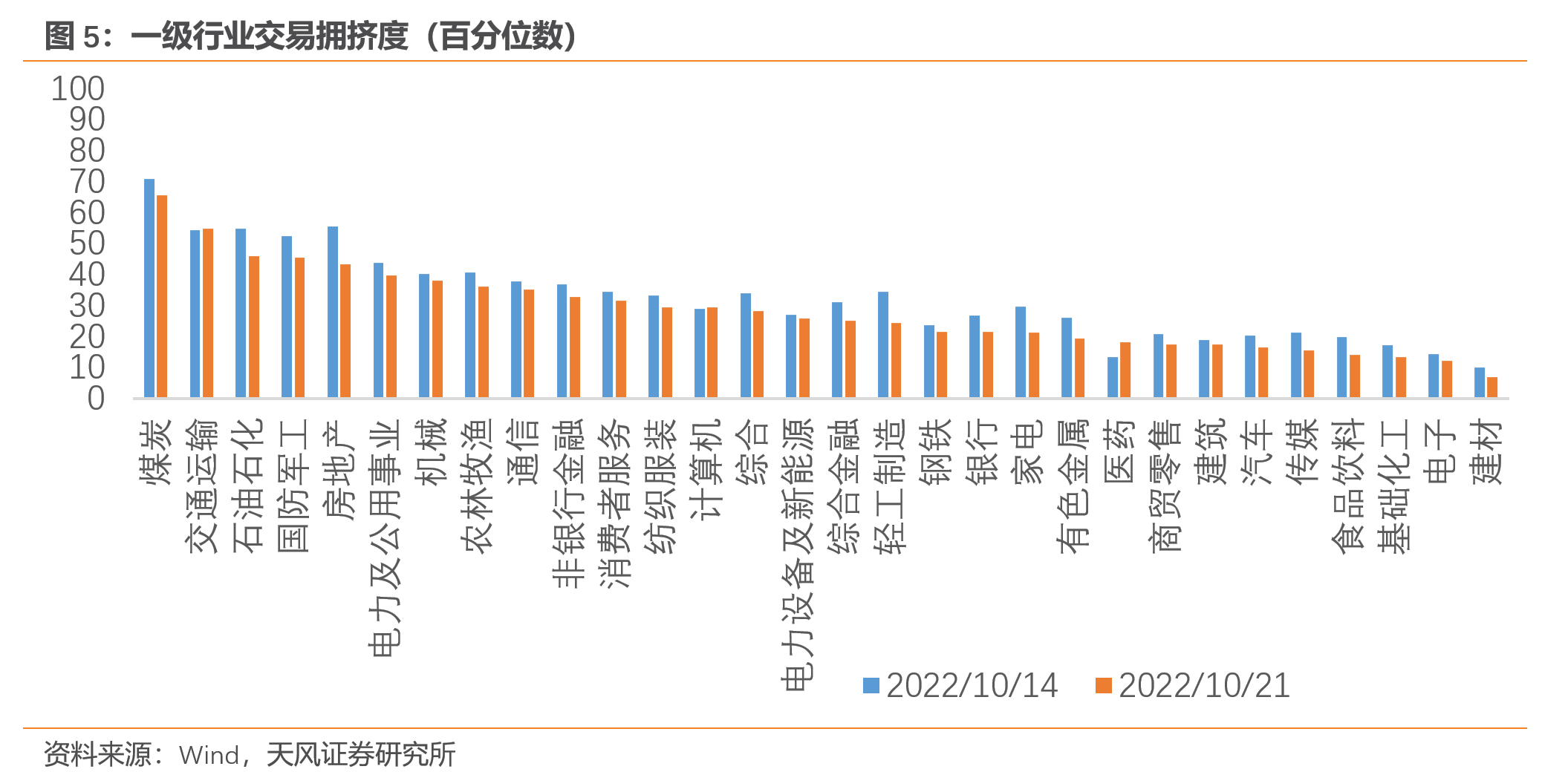

30个一级职业的均匀拥堵度下降至28%分位,拥堵度最高的煤炭也仅处于66%分位,高于中位数的职业仅有煤炭和交通运输;根底化工、电子、建材的拥堵度最低。资金流向方面,交通运输、修建、国防军工、归纳金融、机械的自动净买入额在一级职业中靠前,有色金属、食品饮料、根底化工、轿车、电新排名靠后。

流动性溢价小幅上升至7%分位,处于【极宽松】水平。商场对未来流动性收紧的预期有所下降,但仍保持高位(88%分位)。期限价差小幅回落至79%分位。信誉溢价较上星期小幅回落,但仍处于前史低位(11%分位)。

利率债的短期买卖拥堵度回落显着,跌入中性偏低方位(30%分位)。信誉债的短期买卖拥堵度也较上星期小幅,但仍保持在40%分位。转债的短期拥堵度呈现不同趋势,较上星期小幅上涨至16%分位。

动力品:10月第3周,布油上涨2.34%至93.6美元/桶。原油的买卖拥堵度保持在10%分位的水平,短期性价比显着。美国石油库存(含战略储藏)持续创新低,美欧裂解差近几周大幅走高至少证明当时的原油需求还没有呈现显着阑珊,供求紧平衡仍在接连,原油商场在金融特点单向定价之后,存在反弹时机。

9月起,欧洲开端加大收购天然气的力度,现在依据欧洲天然气根底设施协会(GIE)的数据,欧洲现在全体天然气的储气率现已到达93.61%(其间德国高达97.5%)。欧洲天然气库存挨近存储上限,叠加近期欧洲气候温暖,天然气价格开端大幅跌落。咱们估计当时天然气过剩的状况将会持续,直到规划较大寒流来袭。

根本金属:10月第3周,铜价小幅上涨。当时铜油比处于前史相对低位,铜金比处在前史中性水平邻近,铜的产品特点定价了较高的阑珊预期,金融特点定价了中性的紧缩预期。COMEX铜的非商业持仓拥堵度回落至27%分位,投机买卖心情相对平平。

贵金属:COMEX黄金的非商业持仓拥堵度下降显着,处在9%分位的前史低位。现货黄金ETF的持仓量小幅下降,黄金的短期买卖拥堵度处在4%分位的前史低位,超跌起伏较为显着,假如金融特点边沿改进,有较大的反弹空间。近期联储官员开端开释偏鸽的信号,旧金山联储主席戴利表明能够开端评论下降加息起伏。11月中期推举完毕后联储是否重新开端算“经济账”,将是金融特点回转的重要路标。(详见《联储算政治账,不算经济账》)

截止10月12日,美联储接连5周缩表了888亿美元,缩表速度再创本轮紧缩周期以来的新高,美联储资产负债表规划降至8.8万亿。受缩表加速的影响,10月第3周,在岸美元流动性溢价上涨至33%分位,持续向中性水平接近,而离岸美元流动性溢价仍然保持前史高位(94%分位)。流动性溢价的分解表征着美国和非美经济体之间金融条件的差异,近期两者开端收敛,对强势美元的支撑将会削弱。

10月第3周,离岸美元兑人民币汇率上行0.27%至7.22,人民币性价比仍处在前史肯定低位(0.2%分位),一起本轮价值降低从空间和时间上看逐步充沛,但增值的拐点仍需等候。(详见《价值降低的结尾》)

CME美联储调查显现,期货隐含的全年加息次数预期为18次(每次25bp)。估计11月加息75bps的概率为95%,11月和12月共加息125/150bps的概率为97.4%,而联储9月点阵图给出的指引是11月和12月共加息125bps。也就是说,加息预期的定价超出联储指引。在这种状况下,一旦联储情绪平缓,暗示12月削减加息起伏,商场将爆宣布强壮的纠偏力气。近期,美联储处于静默期,商场预期或许还会在紧缩和宽松之间摇晃。估计到中期推举完毕之后,假如抗通胀的政治压力开端缓解,商场定价的天平将更快倒向宽松。(详见《联储算政治账,不算经济账》)

标普500对联储产生转向的或许性反映活跃,单周反弹4.75%,创本年6月以来的最高周涨幅。本周看涨期权的需求大幅上涨,追寻标普500指数ETF的看涨期权本钱涨至8年高点,相对于看跌期权的本钱降至2014年以来的最低水平。

与美股的预期博弈剧烈不同,美债单边定价紧缩预期。10月第3周,10Y名义利率上行21bp至4.21%,10Y实践利率上行10bp至1.69%。10年期盈亏平衡通胀预期上行11bp至2.52%。10年-2年美债利差持续保持倒挂,10年-3个月利差持续下行7bp至0.12%左右。

因为美债利率周中上涨较多,当时美股的危险溢价进一步回落,标普500和道琼斯的危险溢价别离处于1990年以来的48%分位和30%分位,纳斯达克的危险溢价大幅降至10%分位,估值脆弱性较高。

需求额定重视的是,现在信誉危险现已累积到了必定程度,美国信誉溢价处于中性偏高水平(60%分位),投机级信誉溢价稍微回落至中性(51%),出资级信誉溢价在中性偏高水平(70%分位)。信誉债的危险溢价持续走高,将会加速美元流动性溢价的上升,进一步恶化美国商场的金融条件。

免责声明:本文转载自雪涛微观笔记,文章版权归原作者一切,内容仅供参考并不构成任何出资及使用主张。

危险提示:出资有危险。相关数据仅供参考,不构成出资主张。出资人请详阅基金合同和基金招募说明书,承认您自觉实行出资人的各项责任,并自行承当出资危险。

上一篇:网游资讯_逗游资讯中心 下一篇:无限极|乐姿乐言入围“我国广告风云榜”